年报出炉,股价暴涨,中国平安开始绝地大反击?

2022-03-22 15:31:06

年报出炉,股价暴涨,中国平安开始绝地大反击?

![]()

作者 | 潇湘

来源 | 潇湘经略

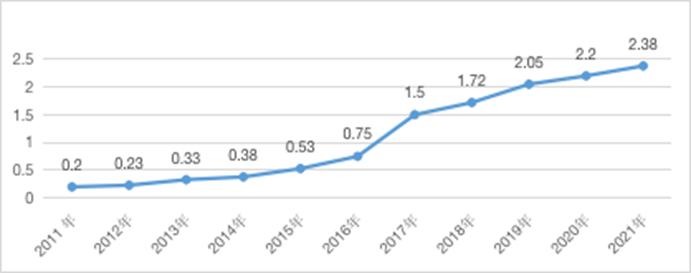

平安2021的年报的发布,一石引起千层浪。 就在年报发布的第二天收盘,中国平安股价大涨超五个百分点,在近期并不景气的A股中杀出一条血路,令人高看一眼。而其背后的逻辑,是平安深耕多年的种种布局与改革,终于看到了守得云开见月明的前兆。 就在今天的线上业绩发布会上,中国平安联席首席执行官兼首席财务官姚波说,中国平安股价确实存在低估情况,“希望市场给予耐心和时间。”这句话,信息量很大,起码从年报中来看,并不是空口无凭的。 平安2021的年报中,有两个数据值得引起我们的关注。第一个是截至2021年12月末,公司已回购股票约7777万股,共计39亿元;而第二个,则是平安向股东派发股息每股现金人民币2.38元,同比增长8.2%,合计分红约431亿。而这是中国平安连续10年提升现金分红。

(过去10年中国平安每股股息走势图) 这两个数字,一个代表着企业内部经营者对于自身股票价值的信心,一个则代表这企业对于股东们的真诚与回馈,透露的,其实都是对于未来股价的高度看好。 而在我看来,平安的这份年报中,至少还透露出了三个利好市场的重要信息。

01

寿险改革,曙光乍现

虽然单从数据上来看,平安寿险今年成绩依旧差强人意:新业务价值378.98亿元,同比下降23.6%;新业务价值率在3季度30.7%的基础上,继续下滑至27.8%。 在我看来,下滑不可怕,不明原因的下滑才可怕。平安的数据下降,明显是代理人队伍大幅剥落导致的,而代理人队伍缩减的根源,在于平安坚持想走“精英化”的路子,要实施代理人分层精细化经营,大力培养钻石团队。 而年报中的另外几个数据表明,这种坚持已经初现成果——2021年,平安代理人队伍中,大专及以上学历代理人占比较年初上升2.4%;全年人均新业务价值为3.9万元,人均首年保费同比增长22%;而在钻石队伍方面,2021年代理人人均首年保费是整体队伍的4-6倍,收入约为社会职工平均工资水平的4-5倍。 在这次的业绩发布会上,平安联席首席执行官陈心颖也表示,对于寿险改革的成效“是满意的,符合我们的预期在稳健的推进当中。”并表示精英化代理人团队已经“覆盖了30%的营业部,今年会完成剩下的推广,相信逐步会呈现效益。” 而且,如果我们对比2019-2021年的数据可以发现,尽管平安寿险的“人均新业务价值”继续下降,但比照去年人均新业务下降的幅度已经大为减少,背后反映的是“清虚”已经进入深水期,寿险改革成效的真正释放,指日可待。

02

科技进击,规模千亿

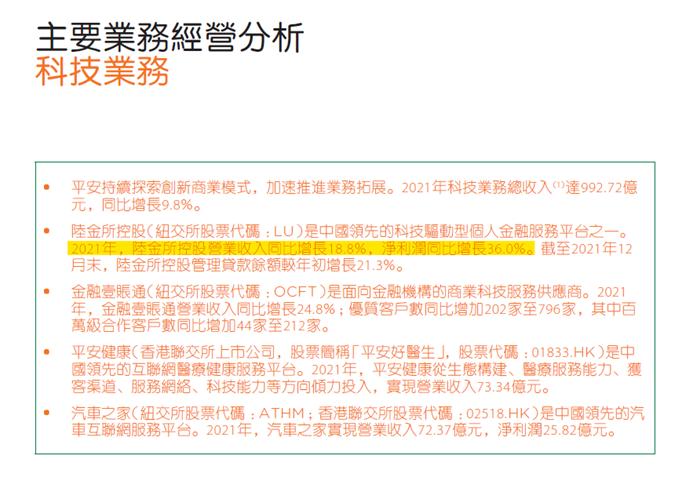

平安的科技能力这几年大家还都是有目共睹的,值得一提的是,如今平安的科技专利申请数累计已经达到了达38420项,人工智能、金融科技、数字医疗专利申请数排名,更是全部位居世界第一。 科技业务的总收入也很漂亮,达到了992.72亿元,同比增长9.8%;归母营运利润79.48亿元,同比增长19.5%。而旗下的科技独角兽企业陆金所,虽然受互联网政策影响,股价连续下跌,但净利润却是实打实同比增长了36%。

2021年说是互联网企业的“至暗时刻”真的毫不为过,但从长远来看,自身拥有科技实力、反哺赋能的企业,无一不是资本市场上最终被追捧的对象。从美股的苹果微软,到去年大热的新能源板块中的宁王、比亚迪,归根结底,其底色都是科技能力的支撑。 平安是典型的金融集合体,而非纯粹的互联网企业,科技对其的支撑,在股价上体现为“锦上添花”,完全可以为后续发力添一把柴。

03

医疗版图,十年蓝海

这两年,平安在医疗板块上屡屡发力,动作频频,推出的“保险+医疗的HMO+家庭医生+O2O”新模式,对标美国健康险第一险企联合健康,开创了国内“保险+医疗”的新版图。 目标是远大的,但不得不承认,这是一条道阻且长的路。 在平安对标联合健康前我们需要知道,美国以私人医疗体系为主,美国医疗费用支出占GDP比例约18%;而我国以公立医疗为主,医疗费用支出占GDP比例仅为7%,商业保险的话语权与天花板都与美国背景不同。平安想要将“HMO模式”在国内成功落地,需要花费的时间也必然更长。 不过与此同时,平安此举也并非心血来潮,而是有着我国独特的国情支撑。在14亿人口的大背景下,中国的人口红利逐渐趋向饱和,人口老龄化问题不断加深:第七次人口普查数据显示,我国60岁及以上人口为26402万人,占总人口数的18.70%。也正因如此,我国居民的医疗健康支出不断攀升,市场规模预计2019年到2030年将从6万亿,增至16万亿人民币。 平安显然已经嗅到了这股风,依托自身2.27亿金融客户的强大基础推行自身医疗版图的发展,自然会事半功倍。 年报显示,如今平安近63%的客户,同时使用医疗健康生态圈提供的服务,其客均合同数达3.3个,客均AUM达4.0万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、3.0倍。

如果说寿险改革是平安的第一个“十年版图”,那么“保险+健康”、“保险+医疗”、“保险+康养”,显然是其瞄准的第二个宝藏蓝海。 从这三个方向来看,平安如今的股价被市场远远低估,是明显事实。机构也给出了相应判断:华金证券、中信建投等均给出了“买入”评级,华泰证券日前也维持“买入”评级,目标价调整为港币98.0/人民币80.0。 对标如今平安不到50的股价,相当于有60%的上涨空间。 潮水退去,才知道谁在裸泳。平安的年报中显示,截至2021年末,公司股东人数为126.9万户,截止2022年2月底,投资者数量进一步下滑,股东人数仅余120.8万户,比起历史高点下滑了7.65%。 而这一部分“先行撤退”的股东们,错过的不仅仅是平安的高额分红,更是未来极有可能出现的猛烈反弹。 平安年报中马明哲的致辞里,提到了这样一句话:“中国的崛起是不争的事实,背后必然有一批杰出的民族企业作为支撑,平安有志于成为其中之一。灯塔指引航程,一切伟大的成就都是接续奋斗、接力探索的结果。” 在内外大环境不断变动的情况下,仍然心有执念,日夜兼程,也许才是所有企业与投资者笑到最后的秘密武器吧。

- END -

原创出品 | 潇湘经略

潇湘经略是国内有影响力的财经自媒体,受到多位政商界决策者关注。我们跟踪这个时代最重要的变迁,关注最重要的企业,以长期主义视角,伴随中国商业文明进步。